ワンポイント税務

-

【マンション経営の節税シリーズ①】青色専従者給与で節約する

マンション経営の節税シリーズ第一弾です。知って得する節税をお伝えします。

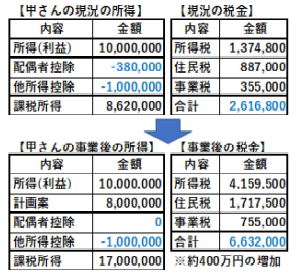

専業大家の甲さんはアパートを3棟所有して毎年1,000万円ほどの所得があり、白色申告で年間約260 万円の税金を負

担しています。そこに甲さんの所有地(地積500 ㎡、相続税評価額1 億円)にマンションの建築計画(建築予定価額2 億円)が持ち上がりました。利益は年間800 万円ほど見込まれます。計画は問題なさそうですが合計の所得が1,800万円のときの税金が合計約663 万円となり、なんと約400 万円も負担が増える計算結果だったのです。

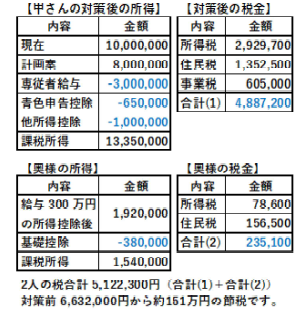

所得が800 万円増えても税金で半分も持っていかれたらリスクを負うマンション計画への意欲が半減します。甲さんにどんな節税対策が考えられるでしょうか。今回は「申告方法を変えて奥様のAさんに「専従者給与」を支給する」方法を検討してみましょう。税務署に「Aさんを専従者とし、毎月20 万円の給与と30 万円ずつ2回のボーナス支給」と定めた届出書を提出する必要があります(金額は仮定。年間300万に見合う仕事をする前提)。青色申告控除といって、最低10 万円、しっかり帳簿を付けると65 万円の控除がされます。すると税金は右表のように151 万円も軽減されます。

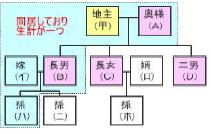

そして大切なことは300 万円(給与240万+賞与60 万円)が奥様のAさんに渡され、結果として甲さんの相続財産が生前に奥様に移転することになります。(これは贈与にはなりません)青色専従者給与というのは、甲さんと生計を一つにしている者(Aさん・Bさん・イさん・ハさんの4名)で、甲さんの不動産経営に専従する(専ら従事する)者のみ認められ、かつ、税務署に届出た金額の範囲内という条件となっております。

なお、金額がたとえ少額(年額103 万円以下)でも、併せて扶養家族になることはできません。嫁のイさんが甲さんの専従者になったら、長男のBさんの扶養家族にはならないということです。

さて、長女のCさんは婿のロさんに嫁いでロさんの扶養家族になっています。もし、Cさんがアルバイト・パートで甲さんの不動産経営の仕事に携わった場合、Cさんは生計が別ですので給与は専従者ではなく一般と同じ扱いとなります。(専従者給与のような届出も必要ありません) したがって、年間の受給額が年額103 万円以下であればロさんの扶養家族になるのです。

次回は、奥様をマンションの所有者にした場合の節税効果を検証します。

税理士谷口賢吉