ワンポイント税務

-

2021年3月号 民法改正で創設された「配偶者居住権」とは

今回は、先般の民法改正により新たに創設された「配偶者居住権」について概説いたします。新たに創設された配偶者居住権制度は相続に係るものであり、配偶者がおり、自宅不動産を所有する幅広い方に影響を与えるものです。

配偶者居住権とは、簡潔に言うと、被相続人(亡くなった人)が所有していた家屋等に、配偶者が居住していた場合には、その家屋を配偶者以外の相続人(例えば、子)が相続したとしても、配偶者はそこに亡くなるまで無償で住み続けることができる権利です。

小職は相続税の申告を行う上で、多様な相続の現場に直面しています。自宅不動産があり、配偶者を残して被相続人が亡くなった場合は、以下のような遺産の配分が多いように感じています。(個人的な主観であり、統計で得られた物ではありません)

① 配偶者が自宅不動産と一定の金融資産を相続

② 配偶者が全ての財産を相続

③ 配偶者同居の子が自宅不動産を代わりに相続

配偶者が高齢で介護等が必要であるような場合は、同居している子が代わりに相続し、残された配偶者の世話を行うケースが③です。

上記の①~③は、相続について争いが無いケースが前提としてあり、問題となるのは、遺産の分割について争いが生じる場合です。争いが生じた場合の遺産分割の目安となる、法定相続分は、配偶者は1/2となります。

従って、遺産の全体に占める自宅不動産の割合が大きい場合は、

1.自宅不動産を配偶者が相続できない場合や、

2.自宅不動産を相続しても生活するための十分なお金を相続できない場合があります。

このような場合を踏まえて「配偶者の居住及び老後生活の安定を図る」ために「配偶者居住権」が創設されました。

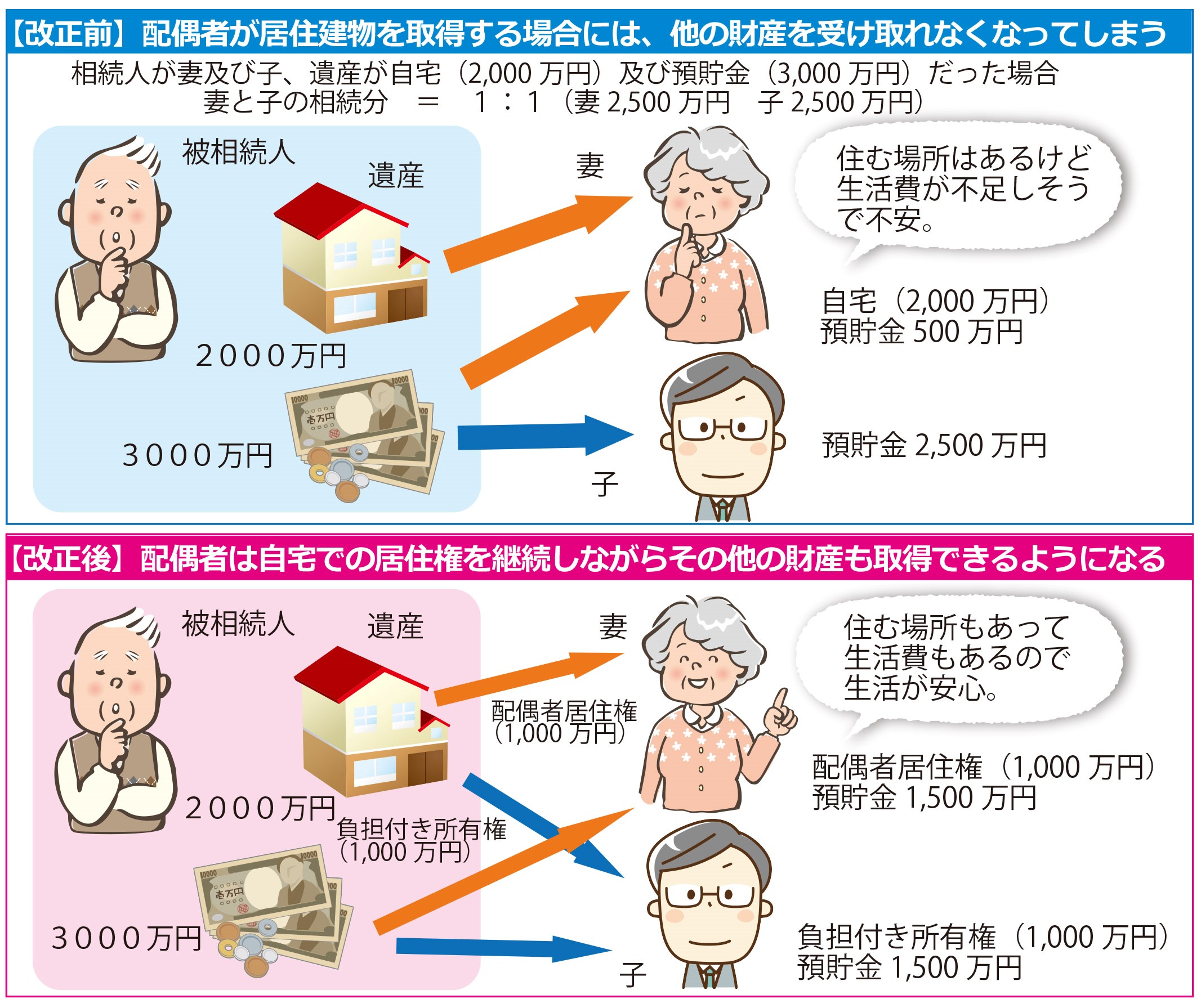

以下に簡単な例を示します。(出所:法務省「相続に関するルールが大きく変わります」)

上の例のように、例え遺産争いが生じて配偶者が法定相続分(1/2)の相続財産しか相続取得できない場合であっても、自宅に住み続けることができ、なおかつ一定の生活を相続することが可能となる制度です。

大家様のように自宅以外に賃貸不動産やその他資産を所有している場合についても、この制度を利用することにより、自宅に住みつつ、一定の預貯金や収益が見込まれる賃貸不動産を相続することが可能となり、有効であると考えられます。

配偶者居住権制度の主要なポイントは次のとおりです。

①主な成立要件

・配偶者は被相続人所有の建物に、相続開始時(亡くなった時)において居住している必要があります。

・遺産分割協議や遺言により、配偶者が配偶者居住権を取得すると定める必要があります。分割協議が整わない場合においては家庭裁判所の審判により配偶者居住権を取得するものとされる必要があります。

・配偶者居住権の登記は成立に必須要件ではありません。ただし登記が無い場合は、その居住建物について物件を取得したその他の第三者に対抗することができないため、現実には登記は必要と思われます。

②存続期間

・配偶者居住権の存続期間は、原則として配偶者の終身の間とされています。ただし、遺言や遺産分割協議などにおいて、一定の期間(例えば20年間など)を設定することができます。

③譲渡・権利消滅

・配偶者居住権は、原則第三者へ譲渡できません。

・配偶者居住権は、当該配偶者が死亡又は一定の期間を定めた場合はその期間の経過により消滅します。なお、一定の期間を定めた場合で、まだ残余期間があっても配偶者が亡くなると当該権利は消滅します。

④金銭的な評価

・配偶者居住権(家屋部分)や、配偶者居住権に基づき敷地を使用する権利(敷地部分)は、相続税の課税対象となる相続財産額を構成し、その評価は相続税法で定める画一的な評価方法で評価されます。

・配偶者居住権や配偶者居住権に基づき敷地を使用する権利が設定された家屋や土地については、元の評価額からそれらの金額を控除した評価額となります。例えば、家屋1000万円・土地2000万円で、配偶者居住権500万円・配偶者居住権に基づき敷地を使用する権利500万円の場合は、それぞれ控除後の金額である家屋500万円、土地1500万円となります。

⑤税負担について

・配偶者居住権を取得した配偶者が亡くなった場合や設定期間が満了した場合は、配偶者居住権は消滅し、当該権利部分については、相続税は課税されません。従って、ケースバイケースですが一定の節税効果を得られる場合があります。

・合意解除等の理由により、当初設定された配偶者居住権が解除された場合等については、贈与税又は所得税が生じる場合があります。