ワンポイント税務

-

物を貸したり借りたりする時は「使用貸借」か「賃貸借」に分かれます。

物を貸したり借りたりする時は「使用貸借」か「賃貸借」に分かれます。この「使用貸借」というのは一般的には聞かない言

葉でしょう。たとえば、友人から本やCDを借りるとき、普通ならレンタル料は取らないでしょうから、これは使用貸借になり

ます。本を読み終わったりCDを聞き終わったら、友人に無償で返還する契約を締結したことになります。つまり「無料(タダ)の貸し借り」を使用貸借といいます。「賃貸借」は、レンタカーやレンタルCDのように賃料が発生する貸し借りのことですが、オーナー様が借主さんに部屋を貸すのも賃貸借です。この2つ違いは“賃料(対価)”が発生するかしないかです。

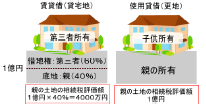

子供が念願のマイホームを持ちたいと望んだときに、建築費は出せても土地まで買う資金がないという場合に、「親の土地を借りる」というケースがよくあります。つまり親が地主で子供が借地人となる訳ですが、そのときの、土地の貸借関係はどうなるのでしょうか?もし、子供が親に地代を払うなら「賃貸借」になりますが、普通の親なら地代を取らないので「使用貸借」になります。このような親子間の「土地の使用貸借」で、贈与税や相続税の課税が問題となる場合について説明しましょう。土地の賃借が使用貸借でなく賃貸借なら、新たに賃借するときは「権利金を支払う」という慣行があります(図を参照)。

このように土地の賃貸借で建物を登記すると「借地権」という財産が借主に帰属します。その対価として借主は貸主に「権利金」を支払い、地代は底地部分の賃借料として支払うというイメージです。しかし親子の場合は権利金を支払うことはまずありませんが、これを杓子定規に考えると、支払うべき権利金部分だけ子供は得をしたことになります。つまり、子供は借地権という財産を親から贈与されたと見られなくもありません。では、このケースでは贈与税がかかるのでしょうか?

答えは、「使用貸借」では借地権が設定されるような強い権利がありませんので贈与とは見なされません。これで、子供が親から土地を無料(タダ)で借りても贈与税の問題がないことは分かりましたが、注意しなければならないのは、地代もタダとしなければいけない、という点です。贈与税が課税されないのは「使用貸借」を前提にしていますので、地代を払うと「賃貸借」となり贈与税が課税されることになってしまいます。親に気を遣って「少しの地代ぐらいは・・・」と払うのはNG なのです。でも、子供が親の土地の固定資産税分くらいを支払うのは大丈夫です。その程度であれば「使用貸借」の範囲に入るからです。さて、贈与税が課税されないのは良いのですが、この使用貸借の場合は相続があったときは、相続税の方でしっかりと課税されます(図を参照)。

このように、他人に貸してる土地の相続税の評価は貸宅地となりますので、借地権割合分が評価から減額されますが、使用貸借では更地扱いになりますので、借地権分の評価減はありません。その分、相続税が課税されることになります。なお使用貸借の場合は、子供が建てた建物が貸家であっても更地評価になります。子供が親から土地を借りて子供名義でアパートを建てたとしても、その土地はいわゆる貸家建付地にはならないので注意が必要です。以上のように、親子の間の土地貸借が「賃貸借」か「使用貸借」かによって、課税が大きく変わることを理解しておきましょう。