ワンポイント税務

-

「贈与」とは

「贈与」とは、当事者の一方(贈与者)が、無償で一定の財産を相手方に与える意思を

表示して、相手方(受贈者)が、これを受諾することによって成立する契約です。

「贈与」とは、当事者の一方(贈与者)が、無償で一定の財産を相手方に与える意思を

表示して、相手方(受贈者)が、これを受諾することによって成立する契約です。

※つまり、二人の意思が揃って成立するのであり一方通行は贈与にはなりません!

したがって、『毎年、孫の名義で預金をしてる。』という話は、それ(受贈)をお孫さんが知らないと贈与ではありません。

※贈与を受けた(もらった)ら受けた者が自由に使える状態でなければなりません。

せっかくの節税対策が『税務調査でNO!』となって、無駄になってしまうのです。

以前、税務署の調査担当官が話してくれた事例で、毎年200万円を子や孫に贈与する目的で、子供達名義の預金通帳に預入れして、贈与税もキチンと申告したにもかかわらず、「申告書控」と「通帳・印鑑」を贈与者の妻が保管していた事がありました。子供達には受贈したという認識はありません。このときは『贈与を否認し預金を相続財産として扱い、修正申告書を提出させました。』と担当官は言っていました。

過去に納付した贈与税は還付されました。

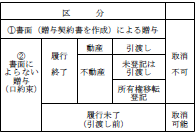

贈与の効力について表に整理しました。

①書面で交わした贈与契約は、当事者の一方からは取り消すことができません。

②口頭で交わした贈与契約(口約束)は、いつでも取り消すことができますが、実際に引き渡しが済んでいる(履行済みの)分は、取り消すことはできません。たとえば祖父が孫に対し、『毎年の誕生日に20年間に渡り100 万円ずつ計2,000 万

円をやろう(贈与する)』と約束をして、孫は『ありがとう』と応えました。いわゆる「贈与契約」を孫の誕生日の平成28 年

○月×日に締結したとしましょう。

◆この契約が、①書類を作成した場合は平成28 年○月×日が贈与の日であり、20年間の総額が贈与されたと見なされ、贈与税を納付することになります。贈与額は「定期金の評価」という複雑な計算をするので、現在の予定利率1%での評価額は受贈契約額の総額2,000 万円ではなく、18,046,000円と計算されます。また、20年の経過前に祖父が亡くなった場合は、残り期間の贈与すべき額(例えば、15年後に死亡した場合は残りの5年間分の500 万円)が、相続の際に「債務」として扱われるのです。

※つまり、相続税を計算する際に、相続財産から控除されることになります。祖父の相続人の祖母が債務を承継したら、

孫は残りの500 万円を祖母から受け取ることになります。※孫は祖父から贈与の際に贈与税を払っているので、祖母から受領するお金(未収債権)については、税金(贈与税も相続税も)は一切かかりません。

◆②口約束の場合は100 万円を渡した日(毎年の孫の誕生日)が贈与の時になります。この場合は、残りの期間分を債務として控除することはできません。引き続き祖母からお金をもらう場合は、新たに祖母からの贈与として取り扱われることになります。少し複雑ですが、どうぞ『キチンとした贈与契約及び実行』を心がけてください。

税理士谷口賢吉