ワンポイント税務

-

「マンション経営の節税シリーズ②」所有者を奥様にしたケース

2019年9月

節税シリーズ第2回を掲載します。

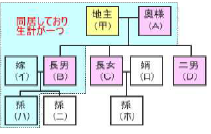

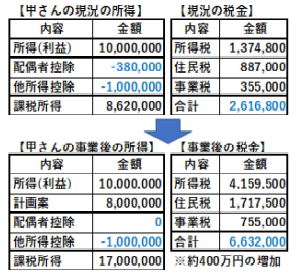

アパートを3棟所有している甲さんは、賃貸マンションの建築計画を立てました。損益収支(利益)が年間800 万円増えますが同時に税負担が約400 万円も増えるという計算です。

前回は甲さんの申告を青色に変更して、奥様に「専従者給与」を支給する節税策を検証しました。結果として税合計が506 万円になり133 万円(639 万円-506 万円)の節税という計算結果でした。今回は、マンションの所有者を奥様にした場合の節税効果を検証します。

マンションの所有者(名義)を奥様にした場合で計算しました。甲さんと奥様は、いずれも青色申告を採用し、65 万円の特別控除の適用を受けることにしました。甲さんと奥様の税額の合計が4,406,800 円(合計(1)+合計(2))となります。甲さんが単独で経営するより約217 万円(663 万円-446 万円)の節税となり、奥様に「専従者給与」を支給する方法より約66 万円(512 万円-446 万円)の節税になります。

この計画は、甲さんの土地に奥様のマンションを建築するわけですが、「地代はどうするのか?」という疑問を持たれる方が多いですね。結論からいいますと、地代はゼロにすべきであり授受すべきではありません(これを使用貸借といいます)。もし地代の授受があると賃貸借となりますので借地権が奥様に無償で移り、贈与税の対象となります。なお、土地の固定資産税相当額を負担するのは問題はありませんが、それも必要ないでしょう。

実は、所得税法には、甲さんと生計を一つにしている者(奥様・Bさん・イさん・ハさんの4名)が、甲さんに賃料などを支払ったとしても経費とは認めない扱いがあります。逆に、奥様等の経営に関し、甲さんが負担したものを奥様等の経費にしてよいことになっています。よって、土地の固定資産税は所有者の甲さんが支払い、アパート経営者の奥様の経費にできるのです。さて、これは相続税の軽減対策になるのでしょうか?残念ながら建物の所有者が甲さんではないので、「建物建築による減額効果」(※注1)と「貸家建付地の減額効果」(※注2)のいずれも受けられないことになります。

ただし、奥様は甲さんと生計を一つにする親族ですから、小規模宅地等の評価の特例(※注3)で200 ㎡まで50 %の減額は適用できます。ただ住居の敷地の330 ㎡まで80 %減額する特例の選択によって限度がありますから期待は薄いです。つまり、所得税等の節税にはなっても、相続税の軽減対策としては大きな期待はできません。でも、甲さんに溜まるはずのお金が奥様のものになるのですから、ある程度の対策にはなります。

※注1 建物の評価額と建設価格との差額が相続財産評価額を減らすというもの。

※注2 土地の評価額が貸家建付地となり借地権価額×借家権の割合相当額の評価減をもたらす効果。

※注3 土地の評価額が小規模宅地等の評価の特例といって、法人に貸し付けられた貸付事業用の宅地の200 ㎡まで50 %を減額できる効果がある。

税理士谷口賢吉

-